El periodo 2016-18 ha sido particularmente fructífero para el sector construcción europeo, que ha crecido a un ritmo anual medio del 3,2%. Como es habitual, estos paréntesis de intensa actividad tienen un recorrido limitado, y hace tiempo que se preveía que el sector volvería a moderar su avance en 2019. Lo que no se esperaba es que este cambio de ritmo fuese a coincidir con un enfriamiento de la economía, lo que disparó los temores de que ambos fenómenos acabasen realimentándose mutuamente. En el semestre trascurrido tras el anterior informe Euroconstruct de invierno, estos riesgos a la baja no se han trasladado del todo a la nueva previsión, que continúa esperando crecimiento para 2019 (1,9%), 2020 (1,5%) y 2021 (1,4%).

Esta previsión tan moderada tiene mucho que ver con la situación de estancamiento de dos países clave como Alemania y Francia. Estos dos mercados, responsables de prácticamente un tercio de la producción de la zona Euroconstruct, forman parte del grupo de 7 países cuya previsión para 2019 no llega al 1%. Esto rebaja sensiblemente la media europea de crecimiento, dejando en un segundo plano la existencia de otro grupo de 8 países con expectativas de superar el 3% de avance en 2019. Estos desequilibrios continuarán presentes en el escenario 2020-21: 5 países seguirán por debajo del 1%, y otros 9 por encima del 3%. La buena noticia es que el Reino Unido abandonará el grupo de cola en 2020, con una previsión entorno al 2,5%.

Los últimos años han sido de intensa actividad para la edificación residencial, donde se tuvo que acelerar la producción para cubrir los vacíos de oferta que habían sido desatendidos durante la crisis. En el momento actual el mercado ha vuelto a quedar razonablemente abastecido, por lo cual los promotores europeos de vivienda se están preguntando si ha llegado el momento de replegarse de nuevo. La respuesta difiere de un país a otro: se espera un repliegue urgente en Francia y en la mayoría de los países nórdicos; Alemania y España aún pueden esperar algo más, y finalmente hay casos en los que no se plantea interrumpir del crecimiento, como en Holanda y Polonia. Y es que, aunque la oferta ha crecido y se ha encarecido, aún quedan argumentos para prolongar el buen momento de la demanda: se ha pospuesto el encarecimiento del crédito, y pese a que la demografía europea tan apenas crece, sí que se reorganiza geográficamente. La previsión contempla un crecimiento del 1,7% para 2019, que se iría disipando en 2020 (0,6%) y 2021 (0,3%).

La edificación no residencial atraviesa un momento algo ambiguo. Por una parte, el deterioro macroeconómico es ya una realidad en determinados sectores como la industria. Por otra parte, el mercado inmobiliario no residencial continúa muy activo, atrayendo a inversores domésticos que siguen financiándose a buen precio y a inversores foráneos que ni tan solo requieren financiarse. Sin embargo, esta demanda parece haberse nutrido sin dificultad con el stock existente, a la vista que la nueva superficie añadida a la oferta, más la prevista a corto plazo, no es demasiado significativa. Puesto que los niveles de producción son moderados, la previsión apuesta por que se puedan mantener sin mayores dificultades (1,2% promedio para 2019-21). Como en el caso de la vivienda, Alemania se encuentra entre los países con más dificultades para seguir el ritmo medio europeo; sin embargo, Francia sí que confía continuar creciendo entorno al 3% anual. Las tendencias por nichos de mercado señalan a oficinas y comercio como los más vulnerables, mientras que sanidad y logística se sitúan como los más expansivos.

En el capítulo de ingeniería civil, podría decirse que Europa ha esperado a que se despejasen todas las dudas sobre la solidez de la recuperación económica para volver a invertir de nuevo en construcción de infraestructuras, con lo que la producción no ha rebrotado con fuerza hasta 2018 (5,6%). Este retraso tiene también una vertiente positiva: la mayoría de planes y proyectos que ahora se ejecutan en la mayoría de países justo acaban de iniciarse, lo cual ofrece unas ciertas garantías de que el sector se mantendrá activo durante un tiempo, independientemente de si se materializan las incertidumbres económicas. Este razonamiento tranquilizador se refuerza con el Fondo Europeo para Inversiones Estratégicas (Plan Juncker) o con los fondos estructurales dirigidos a los países del Este. Esto convierte a la ingeniería civil en el subsector con las previsiones más sustanciales (4,2% para 2019, 3,1% para 2020 y 2,9% para 2021) aunque tampoco consiga esquivar el sesgo hacia la desaceleración que predomina en los capítulos de edificación. En el análisis por países, para 2020 se espera crecimiento en todos los países excepto Alemania, que no podrá mantener por mucho más tiempo el sobresfuerzo de los últimos tres años para ponerse al día tras un periodo de austeridad inversora. A diferencia de lo que ocurría a mediados de la década, cuando la energía era el nicho donde se concentraba el crecimiento, en esta fase el protagonismo recae sobre las carreteras y el ferrocarril.

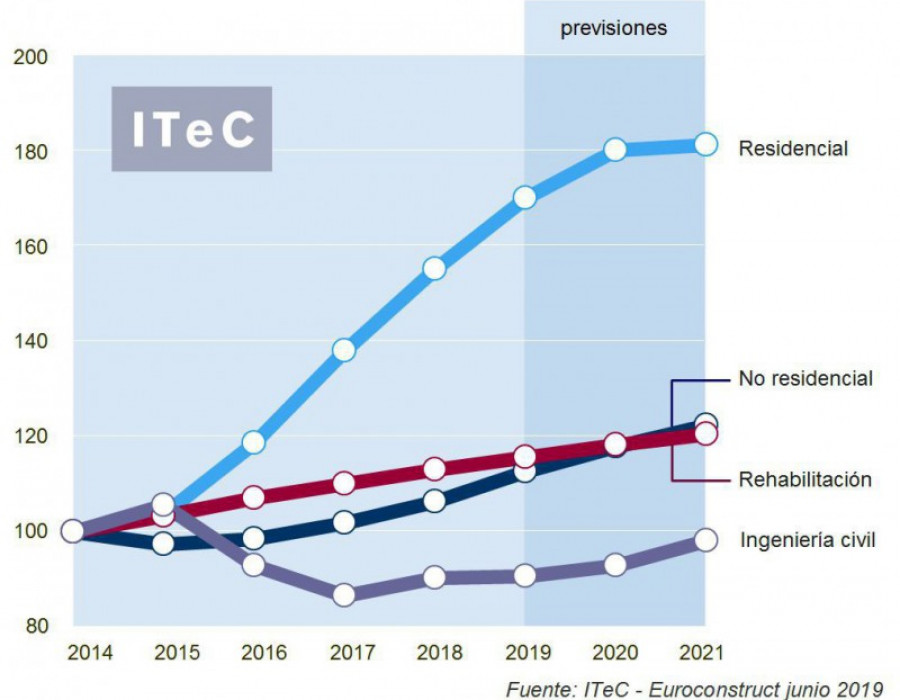

Situación en España

La economía española ha entrado en una fase menos expansiva, que aún cuesta caracterizar porque mientras que algunos indicadores ya ratifican su desaceleración, hay otros que permiten albergar esperanzas de que la inercia aún no se agota. El panorama externo sigue sin ser óptimo, pero cuando menos el interno tiende hacia una mejora relativa de la estabilidad gubernamental. La previsión plantea que el crecimiento del PIB del 2,3% previsto para 2019 irá reduciéndose hasta quedarse en el 1,7% en 2021.

Si en la economía todavía conviven los síntomas de continuidad con los síntomas de enfriamiento, en el sector construcción los que predominan son los de continuidad. Así, los primeros datos de 2019 siguen recogiendo algo de avance en empleo en construcción, aumentos en la cartera de pedidos y estabilidad en los índices de confianza. Pese a esta calma aparente, el sector no ha perdido de vista el precedente de la estrepitosa caída tras 2007. Nadie puede garantizar que no vaya a repetirse, pero cuando menos en los últimos años no ha habido excesos de producción que se deban corregir. Al contrario, queda margen para seguir creciendo mientras no se detenga del todo el avance de la economía y del empleo. En todo caso, es un margen limitado que, combinado con una economía menos dinámica, hacen que la previsión vaya contrayéndose progresivamente desde el 5% del 2019 al 2,5% de 2021.

En el mercado de la vivienda, la nueva ley hipotecaria ha cerrado un episodio de incertidumbre normativa. Como además se ha pospuesto la subida de los tipos de interés, se allana el terreno para que la demanda continúe tan sólida como en 2018. Sin embargo, es una demanda que se concentra en aquellas ciudades que crean empleo, con lo que la mayor parte de las nuevas promociones arrancan en unas zonas muy concretas. Esta actividad tan focalizada estresa las cadenas de producción en estos puntos y provoca déficits de suelo, cuellos de botella administrativos y aumento de costes. Mientras tanto, una parte significativa del país continúa ajena a este rebrote, lo cual permite pensar que el mercado aún no ha alcanzado su velocidad de crucero y podrá prolongar su ciclo de crecimiento dos años más, entorno al 9,5% en 2019 y entorno al 6% en 2020. La proyección 2021 (0,5%) refleja las dudas que nos plantea dar por supuesto de que la demanda se vaya a extender a la totalidad del país, o que el enfriamiento económico no acabe pasando factura más a medio plazo.

En edificación no residencial tampoco se percibe que el empeoramiento de las expectativas económicas esté disuadiendo a inversores y promotores. Hay unanimidad en que 2019 volverá a ser otro año de intensa actividad inmobiliaria, pese a que ya hace tiempo que se agotaron las grandes ofertas que incitaron a los inversores más madrugadores a darle una segunda oportunidad a España. El stock no residencial de gama alta escasea, lo cual explica la aceleración en la puesta en marcha de nuevos proyectos que se ha venido produciendo en los dos últimos años y que además afecta, con mayor o menor intensidad, a todos los nichos de este mercado. Esta cartera de proyectos, que de momento aún continúa aumentando, pone las bases para no temer por el futuro a corto plazo de la producción, para la que se prevén avances del 6% en 2019, y entorno al 4% en 2020 y 2021.

La ingeniería civil continúa siendo el eslabón débil del sector en España. Con respecto a la anterior previsión, han cambiado varias piezas clave del escenario: se han adelantado un año las elecciones generales, se han prorrogado los presupuestos 2018, y ya no es realista contar con el programa público-privado de carreteras (PIC). En los municipios aún se ha estado ejecutando obra a buen ritmo durante el primer cuatrimestre, pero tras las elecciones locales habrá una caída que coincidirá en el tiempo con la formación del nuevo gobierno central y el habitual paréntesis en la toma de decisiones. En estas circunstancias, planteamos un 2019 básicamente plano (0,5%). La previsión para los años siguientes (2,5% para 2020 y 5,5% para 2021) puede interpretarse como la vuelta a la normalidad tras recuperar el ritmo administrativo y legislativo, pero en términos de valor de producción apenas supone retornar a los niveles de 2015. Este horizonte tan modesto es producto del previsible impacto en el déficit de las políticas sociales anunciadas por el nuevo gobierno que, tal como ha sucedido en el pasado reciente, se intentará reequilibrar a costa de seguir conteniendo la inversión en infraestructuras.

El galardón está dotado con 3.000 €, que sugiere destinar a potenciar los proyectos que la empresa seleccionada desarrolle dentro de su política de Responsabilidad Social, generando así una cadena de valor

Estos dispositivos son capaces de lograr una limpieza profesional y que permite mantener a raya desde el polvo del día a día hasta los pequeños desastres líquidos

")

")

")